【2026年版】注文住宅の固定資産税、40年でいくら払う?構造・面積・仕様別の総額パターン比較

固定資産税は40年でいくらになる?木造・鉄骨の構造別、30〜40坪の面積別に総額の目安をパターン比較。新築軽減・長期優良住宅・仕様グレードが税額に与える影響まで解説します。

「固定資産税って、結局40年でいくら払うの?」「木造と鉄骨で税金が違うって本当?」「タイル外壁にすると固定資産税が上がるって聞いたけど……」——注文住宅の資金計画で、固定資産税はもっとも見落とされやすい費用のひとつです。

住宅ローンや修繕費は計画に入れていても、固定資産税を「40年分の総額」で把握している方はほとんどいません。しかし、固定資産税は家を所有している限り毎年発生し続ける費用です。積み上げると、建物と土地を合わせて40年で数百万円規模になります。

この記事では、固定資産税の仕組みをかんたんに整理したうえで、構造(木造・鉄骨系)× 面積(30坪・35坪・40坪)× 仕様(一般住宅・長期優良住宅)のパターン別に、40年総額の目安を試算します。

⚠️ はじめにご確認ください

固定資産税の評価額は、実際には自治体の家屋調査によって個別に決定され、3年ごとに見直されます。本記事の試算は、一般的な前提を置いた概算モデルであり、実際の税額を保証するものではありません。税率や都市計画税の有無は自治体により異なります。正確な金額は建築予定地の市区町村、または税理士等の専門家にご確認ください。

まず仕組みをかんたんに|固定資産税が決まる3つの要素

基本の計算式は「評価額 × 1.4%」

固定資産税は、次の式で計算されます。

固定資産税 = 課税標準額(固定資産税評価額)× 税率1.4%(標準税率)

市街化区域内では、これに加えて都市計画税(税率は最大0.3%)がかかる地域もあります。つまり、地域によっては実質1.4〜1.7%です。

ここで重要なのは、税額を決める「評価額」が建築費そのものではないことです。建物の固定資産税評価額は、自治体の家屋調査に基づいて算出され、一般に建築費の50〜60%程度になることが多いと言われています(仕様・構造により異なります)。

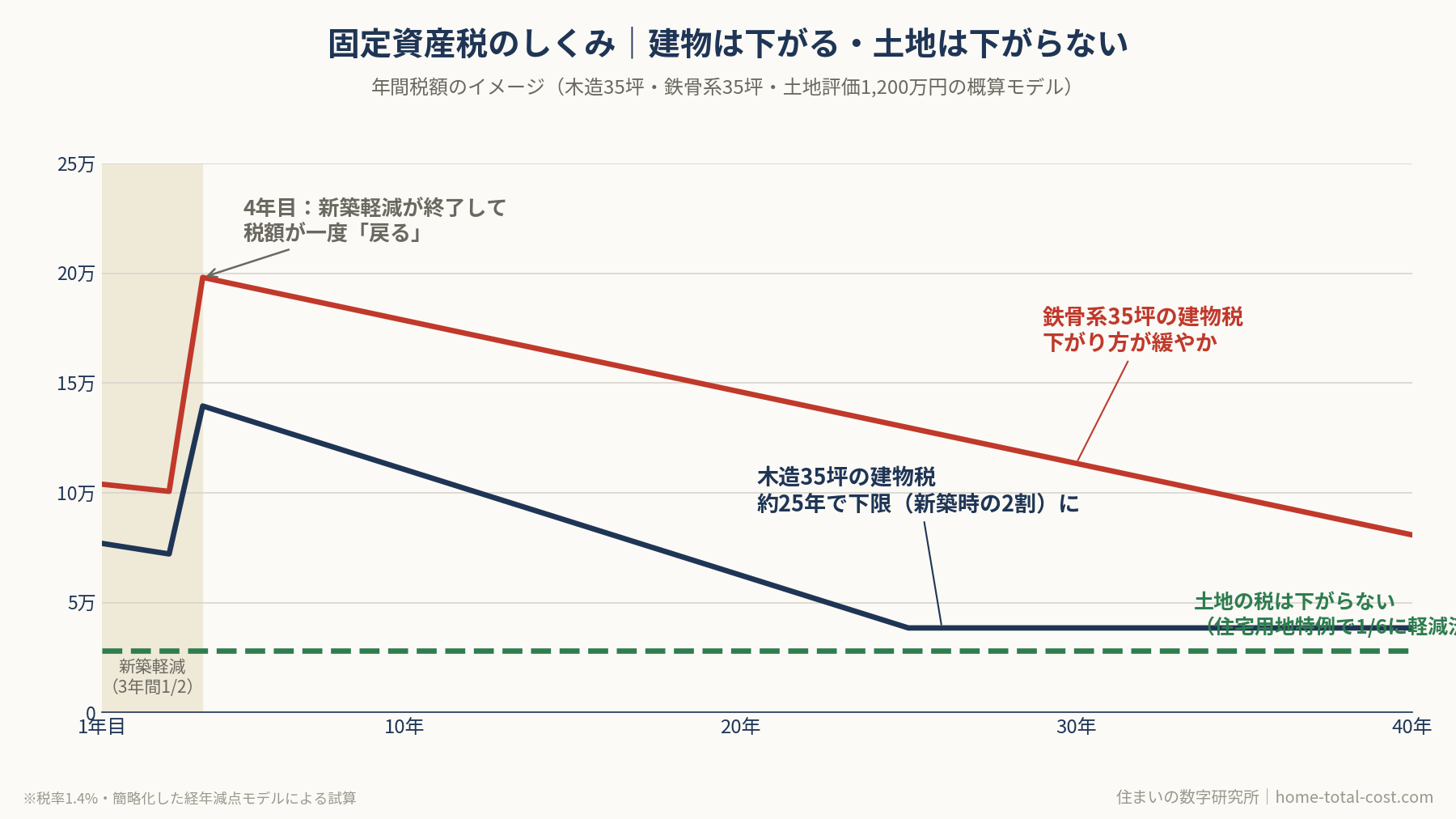

建物の評価額は年々下がる。ただし「2割」で止まる

建物の評価額は、経年劣化を反映した「経年減点補正率」により、3年ごとの評価替えで下がっていきます。ただし無限に下がるわけではなく、新築時の評価の2割(20%)が下限で、それ以降は下がりません。

そして、ここに構造による大きな差があります。

- • 木造:減点のスピードが速く、おおむね25年程度で下限の2割に到達

- • 鉄骨造・RC造:減点のスピードが緩やかで、下限に達するまで40年〜60年程度かかる(同じ鉄骨造でも軽量鉄骨と重量鉄骨で下限到達年数の傾向に差があるとされます)

つまり、同じ評価額でスタートしても、木造は税額が早く下がり、鉄骨・RC系は高い税額が長く続くということです。「頑丈な構造=資産価値が落ちにくい」ことの裏返しですが、40年総額では無視できない差になります。

土地の税金は「下がらない」前提で考える

建物と違い、土地の評価額は経年で下がりません(地価変動によって上下はします)。ただし住宅が建っている土地には住宅用地の特例という強力な軽減があります。

- • 200㎡以下の部分(小規模住宅用地):課税標準が1/6に

- • 200㎡を超える部分:課税標準が1/3に

一般的な戸建ての敷地(40〜70坪=130〜230㎡程度)なら、大部分が1/6の対象です。この特例のおかげで、土地の固定資産税は評価額のわりに小さく収まります。

新築の軽減措置|2026年度改正で「5年延長」された

新築住宅には、当初3年間(認定長期優良住宅は5年間)、120㎡相当分までの固定資産税が1/2になる軽減措置があります。

この措置は期限付きの制度で延長を繰り返してきましたが、令和8年度(2026年度)の税制改正で適用期限が5年間延長され、あわせて床面積要件が「50㎡以上280㎡以下」から「40㎡以上240㎡以下」に変更されました。これから建てる方は、現行制度の対象になる見込みが高い状況です(財務省・国土交通省の令和8年度税制改正資料で確認済み)。

ポイントは2つあります。

- • 軽減は「120㎡(約36坪)まで」:延床面積が120㎡を超える部分は軽減対象外。40坪(約132㎡)の家では、約12㎡分は当初から満額課税になります

- • 4年目(長期優良は6年目)に税額が「戻る」:軽減が切れて本来の税額に戻るため、「4年目から固定資産税が上がった」と感じる人が多い。増税ではなく軽減終了です

📌 2026年度改正で加わった注意点

令和8年度税制改正では、災害危険区域等(土砂災害特別警戒区域・浸水被害防止区域等)に所在する新築住宅は、この軽減措置の対象外とされました。建築予定地がこうした区域に該当するかは軽減の適用可否に直結するため、必ず事前に自治体へ確認してください。なお、本人・配偶者・2親等以内の親族が5年以上居住していた家屋を建て替える場合など、一定の例外もあります。

【本題】パターン別・固定資産税の40年総額シミュレーション

試算の前提条件

以下の共通前提で試算します。あくまで概算モデルです。

- • 税率:1.4%(都市計画税は含まない。市街化区域の方は総額に1〜2割程度の上乗せをイメージ)

- • 建物評価額:建築費の55%と仮定(新築建物の評価額は建築費の50〜60%程度が目安とされます)

- • 経年減点:木造は新築時の評価の8割からスタートし、25年かけて下限の2割まで直線的に低下しその後一定。鉄骨系は9割からスタートし、40年かけて下限の35%程度まで緩やかに低下すると仮定

- • 土地:評価額は40年間一定、全体が小規模住宅用地(1/6特例)と仮定

- • 新築軽減:一般住宅3年・長期優良住宅5年、120㎡まで1/2

※以下のパターンA〜Dの数値は、初年度の評価係数(木造0.8・鉄骨系0.9)を起点に、下限係数まで年ごとに直線的に低下させる詳細試算(40年分を1年ずつ積み上げ)によるものです。上記の前提条件は計算の考え方を分かりやすくするための簡略化した説明であり、この4項目だけで電卓計算しても表の数値を完全には再現できない点にご留意ください。また、総務省の経年減価補正率表(令和5年11月改正)の全国平均値では、木造は27年前後、非木造(鉄骨・RC平均)は45年前後で下限(2割)に達するとされています。本試算は分かりやすさのため木造25年・鉄骨40年という丸めた年数を使用しており、特に鉄骨・RC系は実際の税額が本試算よりやや高めに推移する可能性があります。

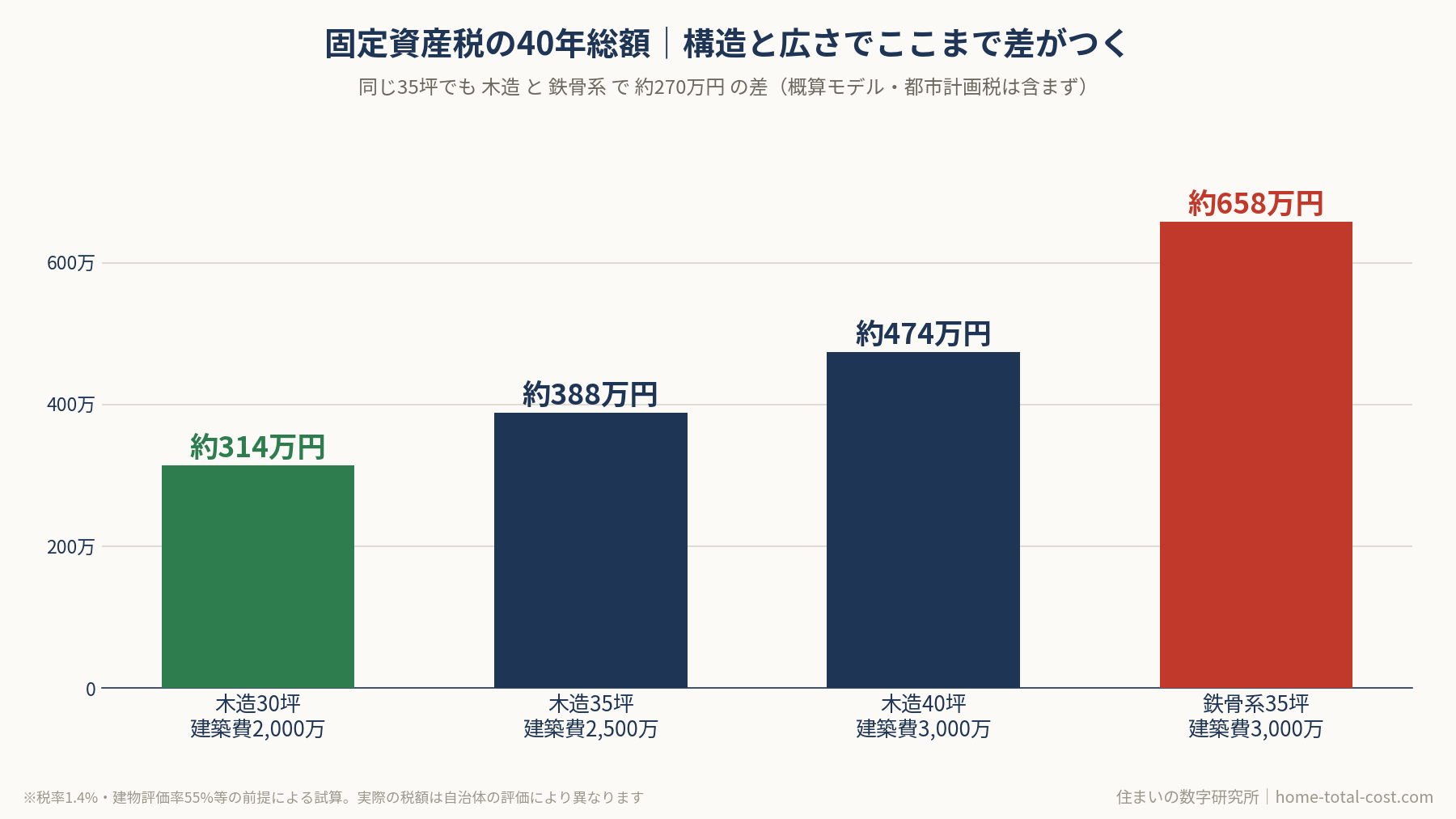

パターンA:木造30坪(約100㎡)・建築費2,000万円・土地評価額1,000万円

| 項目 | 計算の目安 | 40年総額の目安 |

|---|---|---|

| 建物(評価額 約1,100万円) | 初年度 約12万円 → 経年で約3.1万円まで低下 | 約240万円 |

| 新築軽減(3年間・全床面積が対象) | 年▲約6万円 × 3年 | ▲約18万円 |

| 土地(課税標準 約167万円) | 年 約2.3万円 × 40年 | 約93万円 |

| 合計 | 約314万円 |

パターンB:木造35坪(約116㎡)・建築費2,500万円・土地評価額1,200万円

| 項目 | 計算の目安 | 40年総額の目安 |

|---|---|---|

| 建物(評価額 約1,400万円) | 初年度 約15万円 → 経年で約3.9万円まで低下 | 約300万円 |

| 新築軽減(3年間・全床面積が対象) | 年▲約7.5万円 × 3年 | ▲約23万円 |

| 土地(課税標準 約200万円) | 年 約2.8万円 × 40年 | 約112万円 |

| 合計 | 約388万円 |

パターンC:木造40坪(約132㎡)・建築費3,000万円・土地評価額1,500万円

| 項目 | 計算の目安 | 40年総額の目安 |

|---|---|---|

| 建物(評価額 約1,650万円) | 初年度 約18万円 → 経年で約4.6万円まで低下 | 約360万円 |

| 新築軽減(3年間・120㎡までが対象) | 年▲約8万円 × 3年 | ▲約24万円 |

| 土地(課税標準 約250万円) | 年 約3.5万円 × 40年 | 約140万円 |

| 合計 | 約474万円 |

パターンD:鉄骨系35坪・建築費3,000万円・土地評価額1,200万円(大手ハウスメーカー想定)

| 項目 | 計算の目安 | 40年総額の目安 |

|---|---|---|

| 建物(評価額 約1,650万円・重量鉄骨系を想定) | 初年度 約20万円 → 下がり方が緩やかで40年後も約8万円台 | 約575万円 |

| 新築軽減(3年間) | 年▲約10万円 × 3年 | ▲約31万円 |

| 土地(課税標準 約200万円) | 年 約2.8万円 × 40年 | 約112万円 |

| 合計 | 約658万円 |

※上記はすべて概算モデルによる試算です。実際の税額は自治体の家屋調査による評価額、税率、都市計画税の有無により異なります。パターンDは重量鉄骨系を想定した試算であり、軽量鉄骨系の場合は評価の下がり方がこれより速い可能性があります。契約前に建築予定地の市区町村へ確認してください。

パターン比較から見えること

| パターンA 木造30坪 | パターンB 木造35坪 | パターンC 木造40坪 | パターンD 鉄骨35坪 | |

|---|---|---|---|---|

| 40年総額の目安 | 約314万円 | 約388万円 | 約474万円 | 約658万円 |

| 月あたり換算 | 約6,500円 | 約8,100円 | 約9,900円 | 約13,700円 |

※都市計画税がかかる地域では、これに1〜2割程度の上乗せをイメージしてください。

注目していただきたいのは、同じ35坪でもパターンB(木造)とパターンD(鉄骨系)で約270万円の差があることです。建築費の差(2,500万 vs 3,000万)による評価額の違いに加え、経年減点のスピード差が40年かけて効いてきます。

これは「木造が得・鉄骨が損」という単純な話ではありません。鉄骨・RC系の評価が下がりにくいのは、構造躯体の耐久性が評価されているためで、売却時の資産価値にはプラスに働く面もあります。大切なのは、構造の選択が「毎年の税金」という形で40年間影響し続けることを、契約前に知っておくことです。

💡 固定資産税の見通しとあわせて確認したいこと

固定資産税は建築費・構造・面積によって大きく変わりますが、住宅会社の見積書には載ってきません。複数社の建物価格・標準仕様を比較する段階で、構造や延床面積の選択肢もあわせて確認しておくと、40年総コストの見通しが立てやすくなります。

仕様グレードも固定資産税に影響する|タイル外壁・瓦屋根の注意点

当サイトでは外壁材・屋根材の40年総コストを比較してきましたが、実は仕様のグレードは固定資産税評価にも影響します。

建物の評価額は、屋根・外壁・内装・設備などの部位ごとに「どんな資材がどれだけ使われているか」を点数化して算出されます。そのため、一般論として:

- • タイル外壁は窯業系サイディングより評価点が高くなりやすい

- • 陶器瓦はスレートより評価点が高くなりやすい

- • 床暖房・ユニットバスのグレード・造作なども評価に反映される

つまり、高耐久仕様はメンテナンス費を下げる一方で、固定資産税を若干押し上げる方向に働くのです。

ただし、影響の規模感は冷静に見る必要があります。外壁・屋根の仕様差が評価額に与える影響は、建物全体から見れば一部分です。40年のメンテナンス費で数百万円単位の差がつく可能性と比べれば、税額差は通常それより小さく、「固定資産税が上がるからタイルはやめる」という判断は本末転倒になりがちです。メンテナンス費・税金・初期費用をセットで比較することが、まさに40年総コストの考え方です。

→関連記事:外壁材の40年総コスト比較 / 屋根材の40年総コスト比較

長期優良住宅なら軽減が5年に|ただし「認定コスト」とセットで考える

認定長期優良住宅は、新築軽減の期間が3年→5年に延長されます。パターンBの条件なら、軽減額は約23万円→約38万円となり、約15万円の追加メリットです。

ただし、長期優良住宅の認定には申請費用や、仕様を認定基準に合わせるためのコストがかかる場合があります。固定資産税の軽減だけを目的に認定を取るのではなく、住宅ローン控除の優遇・地震保険割引・フラット35の金利優遇など、他のメリットと合算して判断するのが実務的です。

そして、長期優良住宅の認定を標準で取得できるか、オプション扱いかはハウスメーカーによって異なります。ここでも「どの会社の標準仕様に何が含まれるか」の比較が効いてきます。

よくある質問

Q1:固定資産税は40年間ずっと同じ金額ですか?

いいえ。建物の評価額は3年ごとの評価替えで下がっていき、新築時評価の2割が下限です。一方で、4年目(長期優良住宅は6年目)には新築軽減が終了して税額が一度上がります。「下がる要素」と「軽減終了で戻る要素」が混在するため、年ごとの税額は変動します。

Q2:木造と鉄骨で固定資産税が違うのはなぜですか?

評価額の算出に使われる経年減点補正率(劣化の織り込み方)が構造によって異なるためです。木造は約25年で下限に達しますが、鉄骨造・RC造はより長い年数をかけて緩やかに下がります。構造躯体の耐久性の差が評価に反映されている、と理解するとよいでしょう。

Q3:タイル外壁にすると固定資産税はいくら上がりますか?

一概には言えません。評価は外壁だけでなく建物全体の部位・資材の組み合わせで決まり、最終的には自治体の家屋調査で確定します。傾向としてタイルはサイディングより評価点が高くなりやすいものの、40年のメンテナンス費の差と比べて税額差が判断を覆すほど大きくなるケースは多くありません。

Q4:家屋調査とは何ですか?断ることはできますか?

新築後に自治体の担当者が訪問し、間取り・資材・設備を確認して評価額を算出する調査です。調査に協力しない場合、書類のみでの評価となり、実態より高く評価される可能性もあるため、基本的には受けることをおすすめします。

Q5:固定資産税を安く抑える方法はありますか?

制度面では、新築軽減・長期優良住宅の認定・住宅用地特例(通常は自動適用)を確実に受けることが基本です。設計面では、延床面積を120㎡以内に収めると新築軽減を全床面積で受けられます。ただし、税金のために住み心地を犠牲にするのは本末転倒です。40年総コスト全体の中で判断しましょう。

まとめ|固定資産税は「40年で数百万円」。構造と広さで差がつく

📋 この記事のまとめ

- • 固定資産税の40年総額は、木造30坪で約300万円強、鉄骨35坪では約650万円前後が目安(都市計画税は別途)

- • 建物の税額は経年で下がるが、木造と鉄骨・RC系では下がるスピードが大きく異なる

- • 新築軽減(120㎡まで3年間1/2、長期優良は5年間)は令和8年度(2026年度)改正で5年延長された。一定のハザードエリア内の住宅は対象外となる点に注意

- • 土地は住宅用地特例(200㎡以下は1/6)で大きく軽減され、40年間ほぼ一定で続く

- • タイル外壁・瓦屋根などの高耐久仕様は評価額を押し上げる方向に働くが、メンテ費の差と比べて判断を覆すほどではないことが多い

- • 構造・仕様・広さの選択は「毎年の税金」として40年間影響する。契約前に総額で把握しておくことが大切

固定資産税は、ハウスメーカーの見積書には載ってこない費用です。だからこそ、建物価格・維持費・税金まで含めた「40年総コスト」で複数社を比較する視点が欠かせません。

→関連記事:外壁材の40年総コスト比較 / 屋根材の40年総コスト比較 / ハウスメーカー比較は何社必要?